初級コース(欧米輸入 転売編)7.その他、応用編-その6

Contents

輸入ビジネス(個人物販)の棚卸しについてまとめてみた

こんにちは。

としぞーです( ‘-‘ )g

この時期、確定申告などで

忙しい方も多いのではないでしょうか?

(去年は暗号通貨の件もありますし)

また、確定申告の際に物販プレイヤーの頭を

悩ますのが『棚卸し』ですね。

ちょうど良いタイミングなので棚卸しについてまとめます。

僕自身は法人なので年末は棚卸しの時期じゃないのですが、

この記事を書くにあたってちょっと情報を整理してみたら

大きな勘違いをしていた部分もありましたので、

しっかり伝わるように書きたいと思います。

(あくまでも専門家ではない人間の解説です。

本当に細かく知りたい人は専門家の意見を聞きましょう)

では、いきます。

棚卸しって何?

棚卸しとは平たくいうと『在庫管理』です。

ある一定の時期に、どのぐらいの在庫を抱えているのか?

それを把握するための作業となります。

そして、その在庫から

『売上に対応する商品原価を把握する』

ことが必要です。

これをやるのが年末の棚卸しですね。

重要なポイントとしては

| ・販売していない商品の原価は、費用として計上できない ・棚卸し時点での在庫の『仕入原価』で計算をする (この仕入原価には『送料』も『付随費用』として含まれます) ・棚卸しの際に残っている在庫は『資産』(棚卸資産)として計上される |

少し難しいですよね。

解説していこうと思います。

棚卸しのややこしい部分

例えば商品を100万円分仕入れたとします。

普通に考えるとこの時点で

『100万円の費用を払った』

ことになるわけですが、

実は税務上はそのような計算をしません。

仮に、1000円で100万円分、つまり1000個の

商品を購入しているとしましょう。

その内、年内に500個の商品が売れたとします。

在庫がまだ500個残っている状態ですね。

この場合、実際は売れた500個の仕入れ値は費用として計上しますが

残っている500個分の在庫の仕入れ値は費用計上ができません。

そうです。できないのです。

では、実際にどのような計算をするかというと、

(売値を1500円としましょう)

『売上ー(仕入ー在庫)』

で計算しますので、

『750,000ー(1,000,000ー500,000)』

で、250,000円となります。

つまり、一般的に考えると、

100万円使って、売上が75万円ある。

だから、利益はマイナス25万かな?

と思っちゃいそうなところですが、

実際は、

売上75万で仕入れ値が100万円。

そして、在庫(資産)が50万円分ある。

つまり25万円得している。

という考え方をするわけです。

上記の計算をもっとシンプルにすると、

売上75万に対しての原価が50万。

だから利益が25万。

と言い換えることもできます。

(つまり売れていない部分の原価は無視されている)

これ、投資などの含み益に対しても

同じ考え方をするのですが、

そう考えると、なるほど物販の在庫も

ある意味含み益みたいなものですよね。

普通に考えるとなんか納得のいかない計算方法ですが、

(それこそ、100万仕入れて1個も売れなくても

利益はプラマイ0ということになるわけですから!)

実際はこのような計算をしないと税務上の整合性が保たれないのです。

そう言うものだと理解するようにしましょう。

それを理解した上で。

実際棚卸しでは何をするかですが、

シンプルに表すと

『年末時にある在庫を全てカウントし、

その原価の合計を算出する。

そして、その額を資産として計上する』

作業だということですね。

色々と疑問が出てくると思いますが、

気になるものから解説していきます。

仕入原価には何が含まれるのか?

例えば輸入ビジネスの場合、

仕入値に加えて『送料』『関税』『経費』

などが加わりますよね。

これらをどの範囲まで『仕入原価』と捉えれば良いのか?

非常にファジーな部分です。

これは実際色々な専門家に聞いてみても

各々微妙に回答が違うので認識次第と言ったところなのですが

僕の見解を述べておこうと思います。

まず、仕入れの際にかかる

『国内送料』『国際送料』『関税』

ですが、これらは仕入原価に『含めます』

また、納品にかかる諸経費(ダンボール代やAmazonへの郵送費)

に関しても仕入原価に『含めます』

(そういう意味ではインク代なども厳密には含めるべきなのですが

そこまでやっている人はいないでしょう)

上記項目は『含めて良い』という認識ではなくて

『含めなければいけない』です。

なぜかというと、含めるべき額を含めないということは

それすなわち在庫金額の過少申告、つまり脱税になるからです。

ただ、人によってどこまでやっているかは様々だと思います。

(ちゃんと聞き取りしたことはないです)

できるだけちゃんとやるようにしましょう。

また、逆に『含めなくて良い』費用もあります。

代表的なところでいうと

『Amazonの保管手数料』

です。

Amazonで商品を販売するために

倉庫に商品を置いておく必要がありますが、

その保管にかかる手数料は

『棚卸資産の通常の保管料、通常の保管のための保険料』

と位置付けられ、これは原価への計上を免れます。

また、例外として、

『販売のための付随費用が棚卸資産の取得価額の3%以内のとき』

は仕入原価に含めずに、経費で落とすことが可能です。

ここでいう『付随金額』とは、

先ほどの例でいうと

・国内送料

・国際送料

・関税

は除外された費用のことです。

つまりは、Amazonへの納品にかかる送料や諸経費。

これが棚卸資産の3%以内に収まる場合は、

経費として計上して良いよ。ということですね。

このルールがあるために、

納品のラベル代とかそれこそインク代、送料などは

棚卸原価に含めないで申告している人が多いと思います。

実際、3%に収まることがほとんどでしょうから、

僕もこれで良いと思っています。

(厳密には収まっているか確認が必要です)

このあたりが、結構認識が違う部分ですね。

棚卸しの計算方法

棚卸しをする最大の目的ですが、

損益計算書を作成する際に

『売上総利益』

というものを出す必要があります。

売上総利益は

売上高ー売上原価

で算出するのですが、

この『売上原価』を出すのに棚卸しが必要なわけです。

売上原価は以下の式で算出します。

期首棚卸高+当期仕入高ー期末棚卸高

ちなみに、申告1年目のみ、

期首棚卸高が0になるはずですから

当期仕入高ー期末棚卸高

の計算になります。

分かりづらいので例を出します。

2017年の1月1日に棚卸原価が200万あったとします。

2017年に合計で2000万の仕入れをしました。

そして、2017年末の棚卸原価が400万でした。

この場合

200+2000-400

で、1800万が『売上原価』にあたります。

2000万仕入れたけど、200万在庫が増えているから

実質売上に対応する原価は1800万だよね?

のような意味合いですね。

仮に、2017年に2000万の売り上げがあったとしましょう。

2000万使って2000万の売り上げがあるので、

お財布としてはトントンなのですが、

経理上は2000-1800で200万利益が出ていることになります。

決算月に、企業が急いで商品を処分する意味が

なんとなくわかると思います。

毎年決まった時期(個人なら年末)に棚卸をし、

期首と期末を照らし合わせて正確な仕入原価を

算出必要があるということですね。

理解できましたでしょうか?

輸入ビジネス(個人物販)ではどのような方法で棚卸しをするべきか?

では、棚卸しはどのようにすると良いのでしょうか?

個人でやっている規模で考えると、

やはり一番簡単なのはプライスターなどを利用し

その機能でリストを作ることでしょう。

プライスターの場合は、

商品登録時に仕入れ値を入力することができます。

そして、棚卸機能もついていますのでそれでCSVを出力し

その仕入れ値を合計すれば良いだけです。

これができると棚卸しが非常に楽です。

また、少しアナログな方法になりますが、

Amazonに商品登録をする際のSKUに、

仕入原価を入力しておく。

という方法も意外と使えます。

Amazonでも在庫レポートは取得できるのですが

問題は『原価が記載されていない』ことです。

レポートを取得して一個ずつ原価入力するのも良いですが

それではかなり時間を要します。

ですから、最初からSKUに原価を入力しておき、

それをリスト上で転記するだけの方が随分楽です。

ちなみに、商品ごとの仕入れ値って変動するじゃないですか?

為替も変わるし、売値も変わる。国際送料もその時々で

かなり変動しますよね?

年に数回仕入れるような商品ですと、

その度に微妙に仕入原価が変わりますよね。

じゃあそのどこを原価としてみれば良いのか?って話ですが

これは『直近の仕入れ』を参考にして良いです。

最終仕入原価法というやり方ですが、

これが棚卸しの基本的な計算方法です。

4月に100円、7月に90円、10月に110円

で仕入れた商品があったら、110円で申告するということです。

4月や7月分の在庫が残っていても全部110円です。

棚卸し前の在庫処分に意味はあるのか?

前述しましたが、

大手家電量販店や車屋さんなどでは

『決算セール』として、

必ず決算時期にセールをしていますよね。

色々な目的があるとは思いますが、

大きなミッションは『在庫の処分』です。

棚卸し前に在庫を処分するとどのようなメリットがあるのでしょうか?

例えば、ある店舗があって、

以下のような状況だとしましょう。

期首在庫 1000万

当期仕入 3000万

現在庫 2000万

当期売上 5000万

このまま決算を迎えると

5000-1000+3000-2000

で、3000万の利益が出ることになります。

このまま利益が残ると法人税が30%ならば900万の税を払う必要があります。

では、決算セールをして、

在庫から1000万円分、売値でも1000万売れたとしましょう。

期首在庫 1000万

当期仕入 3000万

現在庫 1000万

当期売上 6000万

6000-1000+3000-1000

この場合も、3000万の利益が出たことになります。

法人税が30%ならば900万の税を払う必要があります。

前者は売上5000万で税が900万で手残り4100万

後者は売上6000万で税が900万で手残り5100万

無理やり販売をしてしまった方が、

手残りが良くなっているように見えますね。

しかし、実際は在庫が少なくなったため、

次の年の売れ行きに影響しますし、

期首在庫が少なくなりますので、

翌年の棚卸しがキツくなります。

そうなんですよね。

結構、節税のために棚卸しの際に

在庫処分をする、という方が多いのですが

実はそれってあまり意味がないのです。

ではなぜ企業は『決算セール』を行うのか?

これは、売上アップもそうなのですが、

一番の目的は『経理上の数字を良くするため』です。

在庫として資産が多い企業は一般的に

『良くない状態』と見なされます。

一方、現金として資金を持っていて、在庫が少ない企業の方は

『良い状態』と見なされるんですね。

投資家がどう反応するかが重要だったり、

銀行からの借り入れに頼っている企業の場合は

この経理上の数字を綺麗に見せる必要があります。

ですから、僕らレベルのビジネスモデルの場合

(銀行融資を考えている方は別)

あまり棚卸しに向けて在庫処分を行うメリットはありません。

場合によっては翌年の自分の首を絞めてしまう可能性もあります。

ここはぜひご理解ください^^

法人化の一つのメリット

長くなりました。

これで最後にします。

法人化のメリットの一つに

『決算月を自由に決められる』

というものがありますね。

実はこれがかなり大きなメリットです。

前述した通り、棚卸しをするとその額が一気に資産として計上されます。

つまり、

売上ー仕入値

がベースにあって、そこに最後に

売上ー仕入値+棚卸資産

が乗っかってくる。ということです。

ですから、ある程度期末在庫の量を把握していないと

予想以上に利益が出てしまった、とか

思ったよりも赤字になってしまった。

のような状況に陥ります。

できれば、一年の利益をある程度把握して

『利益が出ているからもう少し投資をしよう』

『利益が少ないからこの投資は来期に回そう』

などと戦略を練りたいわけですね。

しかし、棚卸しが年末にかぶってしまうと

(個人の場合は年末が原則です)

1年を通して一番予測のしにくい時期に、

棚卸し額を予想しないといけないことになります。

どうなるかわからない時期ですので、

利益がいくら余るとかも判断しづらいわけです。

そのため、投資すべきだったのに資金を余らせてしまった。

などのことが起こり得るんですよね。

物販の会社の決算が

2、3月

や

8、9月

に多いのはそういう理由です。

なるべく売れ行きがおとなしい月に決算を持っていき、

予測を立てながら投資ができる様にする。

そのために決算月を設定しているわけですね。

(実際、うちの会社も8月決算です)

ぜひ法人化の際の参考にしてください^^

いかがでしたでしょうか?

棚卸しの際に疑問に思いそうなことを

まとめてみました。

冒頭に書いた通り、細かいことはググってください。

ただ、ここで書いたことぐらいは何と無くでも

把握しておくと良いと思います。

税理士さんにお願いなどをしている場合は、

棚卸し額さえ出せば、あとはやってくれるわけですが

実際に何をしているのか?ぐらいはわかっておいた方が良いですからね。

少しでも参考になれば嬉しいです!

AmazonFBAの手数料改定・料金体系変更(2018年)についてまとめた

遂にFBAの料金体系が改定になりました。

配送業者各社が軒並み値上げをしている中で

いつ改定があるかと思っていましたがむしろやっとですね。

Amazon以外で販売をしているセラーも

配送量の値上げに悩んでいるわけですから

これはしょうがないです。

しっかりと理解して、その上で利益を取れるよう

動いていきましょう。

今回変更になる料金と、その影響についてまとめましたので

ぜひ参考にされてください( ‘-‘ )/

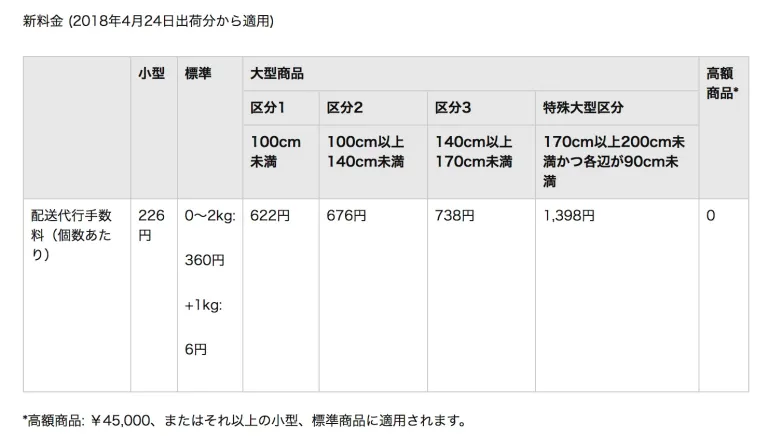

FBA配送代行手数料の改定

2018年4月24日より、配送代行手数料の改定があります。

今までは『出荷作業手数料』と『発送重量手数料』の

二つのカテゴリーで課金されていましたが、

これらが統合され『配送代行手数料』と表記されます。

また、『メディア系』『メディア以外』のカテゴライズが廃止され

こちらも統合されます。

非常にわかりやすい料金体系に変わりました。

ではまず変更前と変更後の表を見てみましょう。

ざっくりまとめると

| メディア小型 146円→226円 メディア標準 174円→360円(両方とも2キロ以上は+1キロで6円追加)メディア以外小型 245円→226円 メディア以外標準 329円→360円(両方とも2キロ以上は+1キロで6円追加)大型区分1(100cm未満) 530円→622円 大型区分2(140cm未満) 572円→676円 大型区分3(170cm未満) 609円→738円 特殊大型区分(170cm以上200cm未満かつ各辺が90cm未満 ) 1258円→1398円 |

となります。

(見りゃわかりますが比較してあるとわかりやすいと思いまとめました)

一番変化があるのがメディア標準で、

200円近い値上がりになっています。

一番変化がないのがメディア以外小型で

20円ほど安くなっています。

(それだけメディア小型の発送が多いということでしょう)

多くのケースで100円ほどの値上げになりますから

無視できない変更です。

それぞれの状況でしっかりと対策するようにしましょう。

FBA配送代行手数料の改定による影響

今回の改定で影響がありそうな状況、

その上での対策についてまとめました。

ご参考ください。

相乗り(転売)の場合

転売をしている方のほとんどが

仕入れ時に『FBAシミュレーター』にて

販売手数料の計算をされているかと思います。

料金改定が4月からですから

FBAシミュレーターがそれに対応するとしても

そのぐらいのタイミングである可能性が高いです。

そのままシミュレーターを使っていると

商品が売れるごとに毎回100円程度の誤差が発生することになりますので

今から計算方法を変更しておきましょう。

2月に仕入れたものは3月に売れるでしょうけども

今のうちからすぐにコストを足して

仕入れ判断をしておくことをオススメします。

価格に送料が織り込まれるまではリサーチのハードルが高くなりますが

しばらくの間はそれで頑張りましょう。

3ヶ月もすれば価格に送料が織り込まれますから

今まで通りの環境で販売できるはずです。

単価が安い商品を扱っている場合

主に2000円以下レベルの商品に関してですね。

FBA手数料は商品代金あたりに課金されるのではなく

個数あたりに課金されますので、

単価が安い商品の方が料金改定の影響を受けます。

中国輸入やメディアせどり(CDなど)がそれに当てはまります。

場合によっては自己発送の方が

圧倒的に送料を抑えられるケースも出てくるでしょう。

労力との相談になりますが

自己発送を導入することを考えても良いかもしれません。

特に、競合がいない商品の場合、

カート獲得にも影響がないですから

自己発送への切り替えは有効な手段です。

また競合がそのような対応をしてくることもあろうかと思います。

価格が送料を織り込んで落ち着くまでは

その辺りとの折衝が続くものと思われますので

準備をしておきましょう。

自社製品、独占系商品を扱っている場合

そのレベルの人に向けて書くことではないのですが笑

送料分は値上げを検討しましょう。

競合との兼ね合いもありますので、

場合によっては据え置きで我慢して

この機会にシェアを取りに行くのもありですが

僕は平和的に値上げするのが良いと思っています。

自分の商品もそうするつもりです。

(ちなみに、4月を待たずして値上げします)

その他改定点

今回の改定では、FBA配送代行手数料以外にも

いくつかの料金改定がありました。

せっかくなのでそちらもまとめます。

在庫保管手数料

今までは通年同じ金額だった保管手数料が

1-9月と10-12月に分かれるようになります。

しかしながらその差は微差と言って良いものなので

気にするレベルのことではないでしょう。

年末以外の手数料は安くなっていますので

コストが劇的に上がることもないでしょう。

(年末だけ異常に在庫を積むと流石に差は出るでしょうけど)

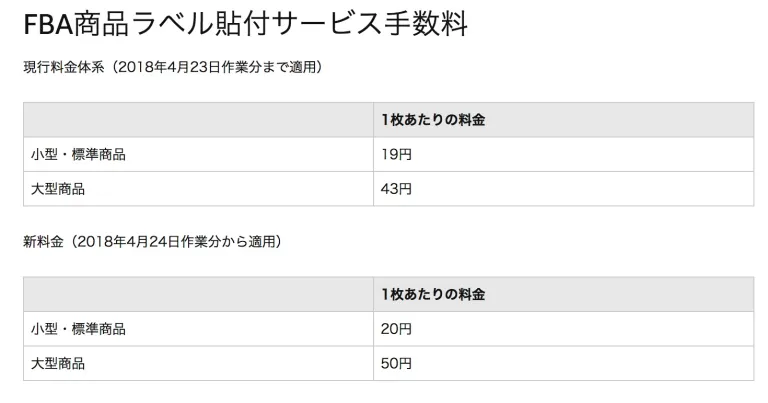

FBA商品ラベル貼付サービス手数料

これは完全に便乗です笑

送料と関係ないですからね。

大型商品の場合1件あたり7円値上がりしますので

依頼をしている人は違う方法を検討しても良いかもしれません。

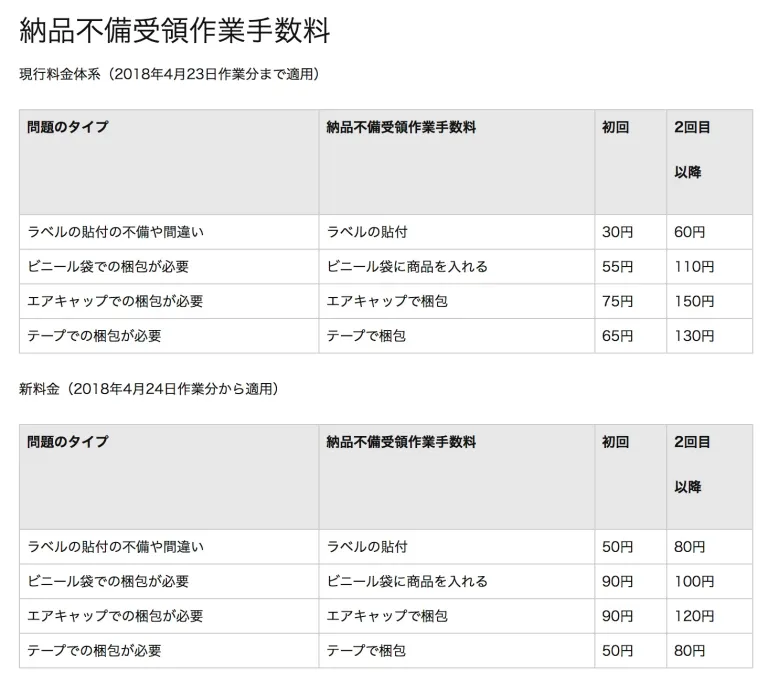

納品不備受領作業手数料

こちらもかなり値上げされました。

納品の質が悪くて困っているAmazonの内情が見えるようです。

気をつければ払う必要のないものですので

そもそもここには1円も払わないつもりで

納品をしましょう。(または依頼しましょう)

さいごに

今までも手数料の改定などは何度かありましたが

今回の改定はそれに比べても大きい変化です。

世の中の流れ的にしょうがないところではありますので

しっかりと対応していきましょう。

自分だけがダメージを受けるわけでなく

周りも等しくダメージを受けていますので

実際はそこまで影響ないはずです。

むしろ、しっかりと対策をすれば

コストの面で競合よりも得できる可能性もあります。

ポジティブに捉えて動いてくださいね!

では!!

在庫管理レポートを利用して在庫補充、コントロールを綺麗に行おう【Amazon販売】

単純転売においてもそうですが、

独占系商品や縦積み系商品を扱うようになると

『在庫コントロール』が悩みの一つになります。

今回はそんな在庫コントロールをスムーズに

行うためのAmazonの機能について解説します^^

在庫確保は利益に直結する

少なすぎる在庫は機会損失を生みます。

多すぎる在庫は資金回収の遅さを生みます。

転売のリピート仕入れの際の仕入れ個数も非常に悩ましいですが

横展開になりがちな転売においては、

多少在庫コントロールをミスっても

その影響はそこまで大きくはありません。

(それでも大事ですけどね)

一方、交渉などの縦積み型のモデルになると

そもそも商品種類がそこまで多くないので

ある商品で在庫補充をミスるとそこそこ大きなダメージを受けます。

また新規カタログ作成や、自社製品系のビジネスになると

その影響はさらに大きくなります。

例えば在庫量を少なく見積もってしまった場合、

単純に機会損失が発生するだけではなくて

在庫が切れている間に商品ページのランキングが下がり

それがSEOに影響することも少なくありません。

つまり、ビジネスモデルによって

在庫補充の精度による影響の多寡はあるにせよ、

全てのケースにおいて大事な技術であることは

間違いないと言えるでしょう。

とはいえ、在庫補充を完璧にやろうとするあまり

そこに時間をかけすぎるのは考えものです。

そこで便利なのがAmazonの『在庫管理レポート』です。

僕は、とりあえずここさえ見ていれば

大きな失敗はないと思っています。

在庫管理レポートを確認する

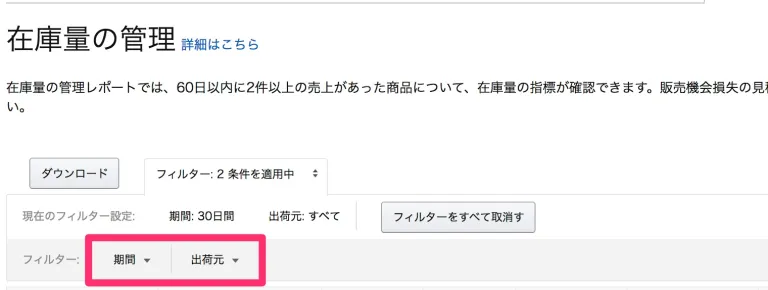

まずは在庫管理レポートの確認の仕方を解説します。

セラーセントラルの『レポート』のプルダウンにある

『Amazon出品コーチ』をクリックします。

続いて『在庫量の管理レポート』をクリックします。

以下の画像のように、フィルターを設定できます。

基本的には期間は30日、出荷元はAmazonと設定しておけば良いでしょう。

設定をすると条件にマッチする商品のみが表示されます。

一例を見てみましょう。

在庫を持ちすぎな一例でもありますが笑

一番下の商品がわかりやすいのでそれを例に説明すると、

現在の在庫数が122個で、週間の販売数が約20個。

つまり残り6週程度(43.6日)で在庫が切れるかもよ。

と教えてくれているわけです。

一番上の商品で言うと、在庫切れまでに

190日かかると予想されていますので

この状態はかなーりよろしくないと言うことがわかりますね。

(実際は売り出し始めなので後からなんとかなるのですが)

実際に在庫が切れている時期がある商品に関しては

『販売機会損失の見積もり』の項目で

その額を確かめることができます。

とりあえず、まずは自身が扱っている商品に

販売機会の損失がどのぐらい発生しているのか?

そこから確認するだけでも色々と感じるものがあるはずです。

その上でどのタイミングで在庫補充をするのか?

結論から言うと

『その人の戦略次第』

なので、なんとも言えません。

例えば僕は在庫をかなり持つ派です。

平気で半年分ぐらい持ちます。

これは資金的にそれでも困らないってのと、

細々補充する時間が勿体無い。

と言う考え方からです。

当然、その分保管手数料などで損をしていますが

自分の中では許容できるってことですね。

そう言う個人差がある前提で

ざっくりとした基準を挙げるとすれば

| ・在庫量はマックスで2ヶ月分 ・在庫切れ3週間前には補充をする ・その他時期を考慮する |

こんな感じでしょうか。

資金回収を効率的に行って

機会損失も完全になくす。

と考えたときに理想としたいのは

常に1ヶ月分の在庫を持つことなのですが

これは結構技術を求められます。

ですから、ちょっとゆるくして

2ヶ月分は持っておいても良いかな。

さらに、ビジネスモデルにもよりますが

輸入の場合は仕入れから納品のリードタイムが

3週間はかかりますから、

在庫が切れる予想日の3週間前には

補充をしておきたいところです。

更に、年末商戦などの大きく売り上げが伸びる時期には

少しその予想を加えた上で仕入れをする必要があります。

細かいことを書くと、年末がすぎた1月も

競合の在庫が極端に減りますから

売り上げが伸びたりします。

そこも考慮したりと考えるべきことは沢山あります。

また、中国輸入の場合は2月に春節がありますから

その間の在庫は余分に持っておく(1ヶ月分プラスとか)

またハロウィンなどで売り上げが上がりやすいですから

そこに関連する商品は縦積みしておくなど。

時期によって対応が変わる場合があります。

基本的には

・『在庫回転期間予測』が21日を切ったら補充

・補充量は『平均週間販売点数』の最大8倍

(回収にこだわる人は4倍で。)

と考えておけば良いと思います。

まずはそんな感じで補充スケジュールを組んでみて

慣れてきたら調整を加えれば良いと思います。

在庫管理も技術なので、

ノウハウがあると言うよりは

何度も経験をして実力をつけることが大事です。

この辺り、どんぶり勘定で行なっている方が

少なくありませんから

ここちゃんとするだけで差別化になりますよ( ‘-‘ )

ぜひ参考にしてください!